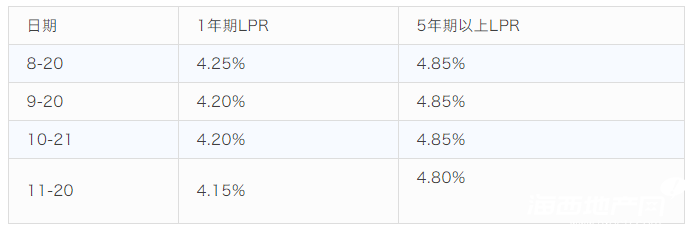

11月20日上午9點(diǎn)半,新一輪“貸款市場(chǎng)報(bào)價(jià)利率(LPR)”出爐:

1、1年期LPR利率最新報(bào)價(jià)是4.15%,比上一次報(bào)價(jià)降息5個(gè)基點(diǎn)。

2、更重要的是:房貸利率也降息了5個(gè)基點(diǎn)——5年期以上的LPR利率從上次的4.85%降低5個(gè)基點(diǎn),最新報(bào)價(jià)是4.80%。

那么下調(diào)5個(gè)基點(diǎn),意味著什么?

以泉州為例,10月5年期以上LPR為4.85%,基點(diǎn)為54bp。根據(jù)“房貸利率=LPR+基點(diǎn)”的公式計(jì)算(基點(diǎn)不變的前提下):

10月房貸利率為:4.85%+54bp=5.39%

11月房貸利率:4.80%+54bp=5.34%

相當(dāng)于利率少了0.05個(gè)百分點(diǎn)。

若以“100萬貸款本金、30年即360期、等額本息償還方式”的貸款模式進(jìn)行房貸成本測(cè)算,月供為5607.09元,下調(diào)5個(gè)基點(diǎn)后,月供為5577.91元。每月月供少了29.18元,30年合計(jì)減少月供8754元。

雖然不多,但是這是8月實(shí)行房貸利率新政以來,房貸基準(zhǔn)利率首次降息。

此次LPR利率下調(diào)對(duì)樓市有何影響?

業(yè)內(nèi)人士指出,LPR的降低,對(duì)于房地產(chǎn)市場(chǎng)肯定是利好消息,而且從趨勢(shì)看,這一次的降低只是開始,后續(xù)幾次有繼續(xù)降低的趨勢(shì)。

對(duì)于購(gòu)房者來說,剛需購(gòu)房者,針對(duì)當(dāng)下的優(yōu)質(zhì)房源,可以考慮購(gòu)買,特別是大部分城市已經(jīng)限制房?jī)r(jià)。

著名財(cái)經(jīng)評(píng)論員劉曉博表示,5個(gè)基點(diǎn)的降息,幅度非常小。它相當(dāng)于把央行1次標(biāo)準(zhǔn)降息(每次25個(gè)基點(diǎn))分拆為5次,帶有安撫性質(zhì)。但能給房貸基準(zhǔn)利率降息,仍然意義重大,它意味著:高層不希望看到樓市偏冷。

對(duì)于“有顯著人口增量的高級(jí)別城市”的剛需購(gòu)房者來說,你該買房了,這個(gè)信號(hào)足夠強(qiáng)。雖然現(xiàn)在買不一定買在最低點(diǎn),但買了比不買風(fēng)險(xiǎn)要小。

總之,今天給房貸基準(zhǔn)利率的5個(gè)點(diǎn)降息,是樓市的較大利好,傳遞了很強(qiáng)的政策信號(hào)。至于存量房貸如何享受降息,央行會(huì)在20天里出臺(tái)政策,大概率是從2020年1月1日起,參照12月20日的報(bào)價(jià)利率執(zhí)行未來一年的利率。

在易居研究院智庫(kù)中心研究總監(jiān)嚴(yán)躍進(jìn)看來,利率下調(diào),首先當(dāng)然會(huì)使房貸本身的壓力減少,同時(shí)刺激住房消費(fèi)需求,也會(huì)進(jìn)一步促進(jìn)房貸市場(chǎng)和樓市交易的活躍。

對(duì)于后續(xù)市場(chǎng)來說,LPR利率下調(diào)也有助于后續(xù)購(gòu)房者的積極入市。特別是到了年底,房企的降價(jià)促銷力度增大,相關(guān)房貸的優(yōu)惠自然也容易吸引更多的購(gòu)房者入市,進(jìn)而有助于帶來更多市場(chǎng)交易,房企去化壓力也會(huì)減少。

| 樓盤名稱 | 均價(jià)(元/㎡) |

|---|---|

| 晉江正榮府 | 待定 |

| 力高大港樾瀾山 | 9000元/㎡ |

| 世茂璀璨獅城 | 9200元/㎡ |

| 卡地亞公館 | 12450元/㎡ |

| 龍湖石獅春江酈城 | 12500元/㎡ |

| 石獅恒大悅龍臺(tái) | 待定 |

| 保利時(shí)光印象 | 12000元/㎡ |

| 石獅恒大首府 | 9000元/㎡ |

| 南安恒大御景 | 7800元/㎡ |

| 海宸尊域 | 13520元/㎡ |